Правовой практикум

Отсутствие четко установленной правовой позиции в вопросе о том, может ли учредитель ООО внести долю уставного капитала посредством третьих лиц, или же должен делать это исключительно сам, нередко служит источником возникновения претензий учредителей друг к другу.

С точки зрения здравого смысла — что не запрещено, то разрешено. Суды же могут принимать по этому вопросу как разрешительные, так и запретительные решения, в зависимости от дополнительных обстоятельств, что подтверждается имеющимися примерами из юридической практики. Причем в настоящее время чаще принимаются решения, не оспаривающие возможность привлечь к оплате уставного капитала за учредителя третье лицо.

• Подборка наиболее важных документов по Дарению и наследованию имущества: виды вклада 💫 вынесение решения 💫 обеспечение иска 💫 правовое основание 💫 правовой практикум 💫 субсчета на счете 75 💫 © нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое

Пример из практики: суд признал оплату уставного капитала ООО за учредителя третьим лицом не противоречащим действующему законодательству.

Ситуация: В отсутствие В.А.А. в ООО «Т» было проведено общее собрание участников, в результате которого В.А.А. лишился своей доли в ООО «Т». Оспариваемая доля решением собрания была передана участнику В.М.И., на основании того, что денежные средства в счет оплаты своей доли уставного капитала участником В.А.А. внесены не были, а за него это было сделано участником В.М.И.

Участник В.А.А. обратился в арбитражный суд с целью оспорить вышеуказанное решение общего собрания участников ООО «Т».

Рассмотрев обстоятельства дела, суд встал на сторону В.А.А. и признал решение общего собрания участников «Т» недействительным, а претензии к участнику В.А.А., послужившие основанием для их предъявления — необоснованными.

- Уставный капитал ООО «Т» в установленные законом сроки был оплачен в полном размере, то есть обязательства всех участников данного ООО были выполнены — установленный судом факт.

- Согласно ФЗ об ООО доля каждого участника в уставном капитале обязательно должна быть оплачена, но порядок осуществления оплаты при этом прямым текстом в законе не прописан. Поэтому, даже если оплата доли участника В.А.А. была произведена третьим лицом, то это свидетельствует лишь о возникновении кредиторской задолженности у В.А.А. перед В.М.И. (вследствие чего В.А.А. может быть предъявлено требование о возмещении долга кредитору), но никак не подтверждает факт неисполнения В.А.А. обязательств перед ООО «Т» в части внесения своей доли уставного капитала.

- дополнительно судом было установлено существенное нарушение в проведении общего собрания участников ООО «Т», на котором было принято обжалуемое решение, а именно: В.А.А., являясь соучредителем ООО «Т», о проведении этого собрания должным образом уведомлен не был.

Перечисленных причин оказалось достаточно, чтобы суд принял сторону В.А.А. и признал обжалуемое решение недействительным.

А54-1591/2008С9 от 21.04.2009 года — здесь суд не признал возможность оплаты доли в уставном капитале за учредителя другим лицом.

«Поручение исполнения обязательства по оплате учредителя доли уставного капитала иному лицу».

Отсутствие четкого объяснения в законе порядка внесения оплаты уставного капитала, особенно в отношении вопроса обязан ли учредитель делать это исключительно сам или возможно привлечение третьих лиц, нередко служит источником возникновения претензий учредителей друг к другу.

С точки зрения здравого смысла — что не запрещено, то разрешено. Суды же могут принимать по этому вопросу как разрешительные, так и запретительные решения, в зависимости от дополнительных обстоятельств, что подтверждается имеющимися примерами из юридической практики. Причем в настоящее время чаще принимаются решения, не оспаривающие возможность привлечь к оплате уставного капитала за учредителя третье лицо.

Пример из практики: суд признал оплату уставного капитала ООО за учредителя третьим лицом не противоречащим действующему законодательству.

Ситуация: В отсутствие В.А.А. в ООО «Т» было проведено общее собрание участников, в результате которого В.А.А. лишился своей доли в ООО «Т». Оспариваемая доля решением собрания была передана участнику В.М.И., на основании того, что оплата доли лично В.А.А. произведена не была, а за него это было сделано участником В.М.И.

Будучи несогласным с предъявленными претензиями и принятым на основании их решением В.А.А. решил его оспорить, с чем и обратился в арбитраж.

Рассмотрев обстоятельства дела, суд признал оспариваемое решение неправомерным, а потому недействительным, претензии же, предъявленные В.А.А. и послужившие основанием для их предъявления — необоснованными.

- Уставный капитал ООО «Т» в установленные законом сроки был оплачен в полном размере, то есть обязательства всех участников данного ООО были выполнены — установленный судом факт.

- Согласно ФЗ об ООО доля каждого учредителя обязательно должна быть внесена на счет организации, но порядок осуществления внесения средств при этом прямым текстом в законе не прописан. Поэтому, даже если внесение доли участника В.А.А. фактически осуществлялось третьим лицом, то это свидетельствует лишь о возникновении кредиторской задолженности у В.А.А. перед В.М.И. (вследствие чего В.А.А. может быть предъявлено требование о возмещении долга кредитору), но никак не подтверждает факт неисполнения им обязательств перед ООО «Т».

- дополнительно судом было установлено существенное нарушение в проведении собрания учредителей, на котором было вынесено на повестку и затем принято обжалуемое решение, а именно: В.А.А., являясь соучредителем ООО «Т», о проведении этого собрания должным образом уведомлен не был.

Перечисленных причин оказалось достаточно, чтобы суд принял сторону В.А.А. и признал обжалуемое решение недействительным. Погашение Доли в Уставном Капитале Принадлежащих Обществу.

Стоимость услуг

- Копия свидетельства о регистрации предприятия.

- Копия Устава.

- Структура уставного капитала:

-Количество обыкновенных акций;

-Количество привилегированных акций;

-Номинальная стоимость акции;

-Табличные данные об акционерах (дольщиках) (с долей от 5% и выше): - История предприятия.

- Бизнес-план (при наличии).

- Копии проспектов эмиссий, отчетов об итогах выпуска ценных бумаг (для акционерных обществ), договоров купли-продажи долей.

- Виды деятельности и организационная структура предприятия.

- Данные бухгалтерской отчетности за 2024 год.

-Годовые балансы с приложениями 2,3,4,5. - Пояснение (расшифровка) по наиболее важным счетам баланса:

-Основные средства: наименование, инв. №, дата постановки на баланс, первоначальная и остаточная стоимости;

-Доходные вложения в материальные ценности;

-Финансовые вложения;

-Нематериальные активы;

-Заемные средства;

-Долгосрочные финансовые вложения;

-Дебиторская и кредиторская задолженности: расшифровка, дата возникновения;

-Товарно-материальные запасы;

- Недвижимость (земельные участки): Кадастровые паспорта и Свидетельства о регистрации права (Договора аренды, Выписки из ЕГРН).

- Недвижимость (отдельно стоящие здания): Документы на землю + Свидетельство о регистрации права на здание (Выписки из ЕГРН) и Технический паспорт на здание. Данные о подключенных инженерных коммуникациях (электроснабжение, газоснабжение, водоснабжение, теплоснабжение).

- Недвижимость (встроенные помещения): Свидетельство о регистрации права на помещение (Выписки из ЕГРН) и Технический паспорт на помещение.

- Оборудование. Технические паспорта на наиболее сложные и дорогостоящие единицы, даты изготовления, контракты на приобретение.

- Транспортные средства. Паспорта транспортных средств, справки о пробегах (наработках), либо ПСМ.

- Последнее заключение аудитора (если проводилась аудиторская проверка)

- Информация о наличии дочерних компаний;

- Прогноз доходов и расходов на 3 года;

- Структура денежных поступлений по основным видам деятельности поквартально за последний год;

- Прогноз продаж (можно ли увеличить выпуск и каким образом);Ассортимент и объем продукции (данные по выпускаемой продукции, сколько выпущено, сколько реализовано) за последний год;

- Информация о ценах, по которым продается выпускаемый товар или оказываются услуги (каталоги, прайс-листы);

- Основные потребители выпускаемой продукции;

- Численность и реальная занятость персонала;

- Степень загрузки производственных мощностей (есть ли законсервированные мощности и планируемый срок ввода их в эксплуатацию);

- Будущие инвестиции в основные фонды (капиталовложения).

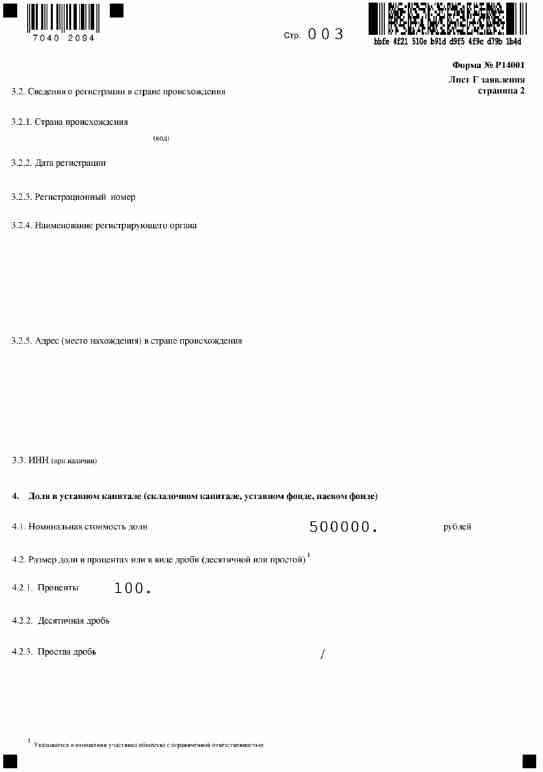

Образец Р14001 при распределении

Вам потребуется следующий вариант заполнения Р14001 при распределении доли, принадлежащей обществу:

В примере Лист Г Стр 1 сведений об участнике указано иностранное юридическое лицо. Если доля распределяется физическому лицу или нескольким физ. лицам участникам ООО – заполняется Лист Д заявления Р14001 на каждого.

Государственная регистрация изменений не отличается от таковой при других рег. действиях — срок стандартные пять рабочих дней, без учета дней подачи и получения результата. В итоге вы получите Лист записи с обновленными данными по долям участников. Госпошлина, как и в любом случае с использованием Р14001, не платится.

Подать жалобу Ваши права и обязанности Владельцам доли Обращение в суд Подача заявления Судебное решение Аргументы для суда Распорядиться квартирой