Разукомплектация ОС в «1С»

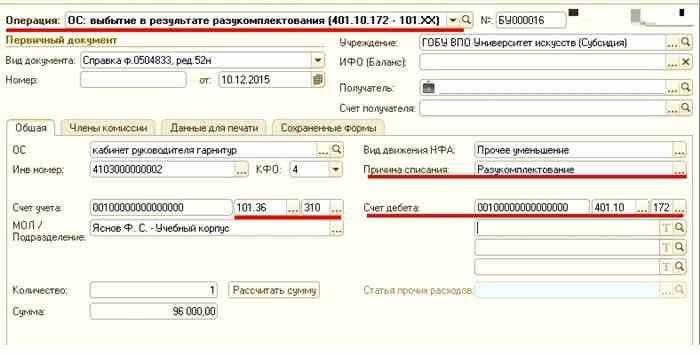

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, выбытие основных средств в результате разукомплектования оформляется документом «Списание инвентарного объекта (безвозмездная передача)» с операцией «Выбытие ОС в результате разукомплектования (401.10.172)».

При выборе операции «Выбытие ОС в результате разукомплектования (401.10.172)» в качестве счета дебета указывается счет 401.10.172.

Так как при разукомплектовании инвентарного объекта не происходит выбытие актива из учреждения, в качестве КОСГУ счета 101.00 следует указать код 310. Это необходимо, чтобы обороты по разукомплектованию НФА не отразились в форме 0503121 (0503721).

Далее происходит принятие к учету материальных ценностей, полученных в результате разукомплектования. Инвентарный объект-комплект может состоять как из частей, которые могут самостоятельно использоваться, например, отдельные предметы мебельного гарнитура, так и из частей, которые могут функционировать только в комплексе, например, составляющие компьютера. В зависимости от составных частей разукомплектованного инвентарного объекта они могут приходоваться в состав основных средств и/или материальных запасов.

• Подборка наиболее важных документов по Дарению и наследованию имущества: акт разукомплектации материала 💫 акт разукомплектации оборудования 💫 разукомплектация номенклатуры в 1с 83 💫 самоучитель 1с зарплата 💫 самоучитель 1с продажи 💫 © нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое

Комиссия учреждения по поступлению и выбытию активов должна определить стоимость отдельных предметов, полученных в результате разукомплектования инвентарного объекта, и приходящуюся на них долю накопленной амортизации.

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Безвозмездное поступление ОС и НМА» с операцией «Получение ОС в результате разукомплектования (101.хх — 401.10.172)».

На закладке «Капвложения» следует ввести список объектов, полученных в результате разукомплектования.

В документе «Безвозмездное поступление ОС и НМА» с операцией «Получение ОС в результате разукомплектования (101.хх — 401.10.172)» объекты, полученные в результате разукомплектования, стоимостью свыше 40 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого Порядок начисления амортизации – «Начисление амортизации», Способ начисления амортизации – «Линейный».

Для объектов стоимостью до 40 000 руб. можно установить признак ведения группового учета с присвоением индивидуальных инвентарных номеров. В документ вводится каждый инвентарный номер, с указанием для каждого порядка начисления амортизации – «Начисление амортизации», способа начисления амортизации – «100% при вводе в эксплуатацию».

При оформлении документа с операцией «Получение ОС в результате разукомплектования (101.хх – 401.10.172)» списание со счета 101.00 объектов стоимостью до 3 000 руб. включительно и принятие к учету на забалансовый счет 21 не предусмотрено.

Такие реквизиты как дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

При проведении документа формируются бухгалтерские записи по принятию к учету балансовой стоимости 0.100.00.310 и амортизации 0.104.00.410 в корреспонденции со счетом 401.10.172.

По объектам, для которых установлен способ начисления амортизации – «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100% – Дебет 0.401.20.271 — Кредит 0.104.00.410.

Согласно п. 35 Инструкции № 174н принятие к бухгалтерскому учету материальных запасов, поступивших в результате разукомплектации объектов учета, отражается по дебету соответствующих счетов аналитического учета счета 0.105.00.000 «Материальные запасы» и кредиту счета 0.401.10.172 «Доходы от операций с активами»;

Для оприходования материальных запасов, полученных в результате разукомплектования основных средств, применяется документ «Поступление материалов прочее» с операцией «Безвозмездное получение (прочее) (10Х — 401.10.172)».

Автор: Любовь Маренич,

старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как Посчитать Долю Стоимости в Разукомплектации Формула.

Это словарное слово, которое мы рекомендуем запомнить. Для проверки правильности написания используйте орфографический словарь русского языка, например, под редакцией Д.Н.Ушакова.

Правописание согласных «с/з» в приставках (без-/бес-, воз-/вос-, вз-/вс-, из-/ис-, низ-/нис-, раз-/рас-, роз-/рос-, через-/черес-):

В остальных случаях (в корневых морфемах и словах на -ция) после буквы «ц» пишется «и», например: цивилизация, традиция, цинк, панцирь, цитата, цинга, цирюльник, циферблат. Разукомплектация Номенклатуры Что Такое Доля Стоимости.

Иллюстрированный самоучитель по "1С:Бухгалтерия 8"

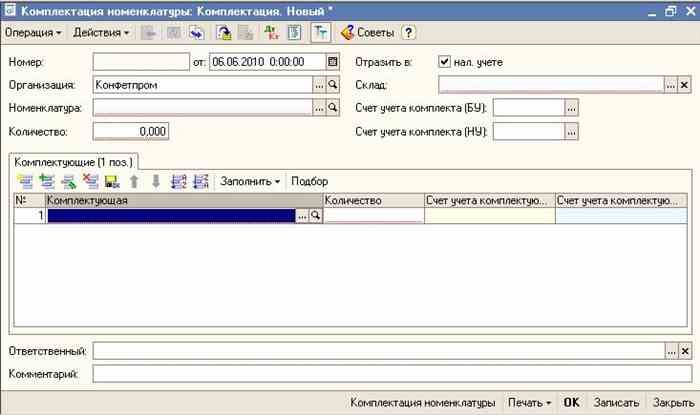

Для оприходования на склад (списания со склада) товарно-материальной ценности, состоящей из отдельных комплектующих, в "1С:Бухгалтерии 8" предназначен документ "Комплектация номенклатуры" (меню "Склад" › "Комплектация номенклатуры").

С помощью документа "Комплектация номенклатуры" можно производить комплектацию или разукомплектацию товарно-материальных ценностей.

Определение:

Под операцией комплектации (разукомплектации) в "1С:Бухгалтерии 8" подразумевается изменение количественно – номенклатурного состава ТМЦ при условии сохранения суммовой оценки, т.е. стоимость комплекта равна стоимости его составляющих. Дополнительные расходы, услуги по сборке комплекта и прочее в стоимость комплекта не включаются.

Вид производимой операции (комплектация или разукомплектация) выбирается в документе с помощью кнопки "Операция".

В поле "Номенклатура" из справочника номенклатуры выбирается наименование комплекта, который должен быть собран или разукомплектован. Ниже указывается количество комплекта и единица измерения.

Операция комплектации состоит из двух этапов, которые оформляются в одном документе, а именно списание комплектующих и поступление готового комплекта на склад. При этом списание комплектующих производится по их себестоимости, а комплект поступает на склад по себестоимости, равной суммарной себестоимости всех комплектующих.

Операция разукомплектации так же состоит из двух этапов, а именно списание комплекта со склада и поступление на склад комплектующих. Себестоимость комплектующих, по которой они поступают на склад, рассчитывается в соответствии с себестоимостью комплекта и той доли, которая указана для комплектующего.

Себестоимость комплекта равна 1000 рублей. Комплект состоит из трех деталей. Для первой детали в графе "Доля" указано 1, для второй – 5, а для третьей – 4. Тогда первая деталь поступит на склад по себестоимости 100 рублей, вторая – по себестоимости 500 рублей, а третья – по себестоимости 400 рублей.

Документ "Комплектация номенклатуры" может быть проведен по бухгалтерскому и налоговому учету.

В табличной части "Комплектующие" автоматически заполняются счета бухгалтерского учета и счета налогового учета (если в документе установлен флаг "Отразить в нал.учете") в соответствии с заданными в регистре сведений "Счета учета номенклатуры". При необходимости можно изменить корреспонденцию счетов, указав другие счета учета для комплекта и комплектующих.

При комплектации номенклатуры для каждой строки таблицы "Комплектующие" формируется отдельная проводка по дебету счета учета комплекта и кредиту счета учета комплектующей.

При разукомплектации номенклатуры для каждой строки таблицы "Комплектующие" формируется отдельная проводка по дебету счета учета комплектующей и кредиту счета учета комплекта.

Если в организации наравне с деятельностью, облагаемой НДС, присутствует деятельность не облагаемая НДС, при комплектации/разукомплектации номенклатуры возможно отражение операций по включению НДС в стоимость комплекта (комплектующих) или исключению из стоимости. Признак включения НДС в стоимость комплекта (комплектующих) устанавливается на закладке "НДС" документа "Комплектация номенклатуры". При Разукомплектации Доля Стоимости Как Рассчитать.

Заполнение табличной части Комплектующие долями стоимости при разукомплектации

При вынужденной разукомплектации номенклатуры необходимо вычислять доли стоимости, при этом учитывая, что механизм распределения в КА и УПП трехзначной точности, соответственно всего долей должно быть 1000.

Данная обработка заполнения табличных частей заполняет доли стоимости, не допуская появления нулей в суммах разукомплектации.

Ставится стандартно: Сервис — Дополнительные внешние отчеты и обработки — Обработки заполнения табличных частей.

которая делает корректировку себестоимости в корреспонденции с счетом доходов/расходов.

Разукомплектация номенклатуры

Внимание! Данный форум является модерируемым.

Для получения к нему доступа необходимо зарегистрироваться или авторизоваться на сайте.

В таком случае в Бухгалтерию перугружается дополнительно Ручная операция

которая делает корректировку себестоимости в корреспонденции с счетом доходов/расходов.

Есть различие загруженной себестоимости на счет учёта комплекта от себестоимости в перегружаемом в Альфе?

Если да нужен файл выгрузки этого документа комплектации.

С указанием какая себстоимость в ожидается.

Содержание статьи:

Подать жалобу Ваши права и обязанности Владельцам доли Обращение в суд Подача заявления Судебное решение Аргументы для суда Распорядиться квартирой