Бухучет: переход доли участника к организации

При получении заявления о выходе учредителя (участника) из состава общества в бухучете сделайте проводку:

Дебет 81 Кредит 75 субсчет «Участник» – отражен переход доли участника к организации.

Пример отражения в бухучете распределения доли выбывшего участника между оставшимися участниками

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

Дебет 81 Кредит 75 субсчет «Участник Волков» – 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Поскольку доли Львова и Громовой одинаковы, доля выбывшего участника распределяется между ними поровну.

В бухучете перераспределение доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Участник Громова» Кредит 81 – 110 000 руб. (220 000 руб. : 2) – отражен переход доли к Громовой по решению о перераспределении доли выбывшего участника;

Дебет 75 «Участник Львов» Кредит 81 – 110 000 руб. (220 000 руб. : 2) – отражен переход доли к Львову по решению о перераспределении доли выбывшего участника;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Громова» – 25 000 руб. (50 000 руб. : 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Участник Львов» – 25 000 руб. (50 000 руб. : 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 Кредит 75 субсчет «Участник Громова» – 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Громовой по перераспределению;

Дебет 84 Кредит 75 субсчет «Участник Львов» – 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Львову по перераспределению.

При распределении доли выбывшего участника между оставшимися участниками у них возникает облагаемый НДФЛ доход. Поскольку выплат участникам не производится, организация сообщила в инспекцию о невозможности удержать налог.

Пример отражения в бухучете продажи обществом доли выбывшего участника третьему лицу

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

Дебет 81 Кредит 75 субсчет «Участник Волков» – 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника будет продана третьему лицу по ее действительной стоимости (220 000 руб.)

В бухучете продажу доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Новый участник» Кредит 91-1 – 220 000 руб. – реализована доля выбывшего участника новому участнику;

Дебет 91-2 Кредит 81 – 220 000 руб. – списана фактическая (действительная) стоимость продаваемой доли;

Дебет 50 (51) Кредит 75 – 220 000 руб. – оплачена доля новым участником;

Дебет 80 субсчет «Участник Волков» Кредит 80 субсчет «Новый участник» – 50 000 руб. – отражено изменение состава участников.

Ситуация: какая стоимость доли учредителя (участника) в уставном капитале ООО – номинальная или действительная – списывается в учете при подаче им заявления о выходе из общества?

При выходе из общества учредителя (участника) в бухучете спишите действительную стоимость его доли.

По дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат – сумму, которую нужно выплатить учредителю (участнику) (Инструкция к плану счетов). ООО должно выплатить учредителю (участнику) действительную стоимость доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

• Подборка наиболее важных документов по Дарению и наследованию имущества: если вы не согласны 💫 нормативное регулирование 💫 порядок выхода 💫 проводки по 83 счету 💫 проводки по документу 💫 удержание ндфл 💫 © нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое

Пример отражения в бухучете расчетов с участником при его выходе из ООО

Уставный капитал ООО «Торговая » составляет 100 000 руб. Он разделен на доли между тремя участниками:

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в общество. Действительная стоимость доли Волкова составляет 220 000 руб.

Дебет 81 Кредит 75 субсчет «Участник Волков» – 220 000 руб. – отражен переход доли Волкова к организации. Учет Разницы Между Номинальной и Действительной Стоимостью Доли.

Удержание НДФЛ с действительной стоимости доли участника физ.лица

Удержание НДФЛ

- доход в виде превышения выплаченной действительной стоимости доли над стоимостью ее приобретения приравнивается к дивидендам и облагается НДФЛ (пп. 1 п. 1 ст. 208 НК РФ).

- доходы в пределах номинальной стоимости, также облагаются НДФЛ в общем порядке (ст. 209 НК РФ, п. 1 ст. 210 НК РФ).

- подать декларацию 3-НДФЛ и получить имущественный вычет в размере расходов на приобретение доли в УК;

- получить имущественный вычет в размере 250 000 руб., если нет доказательств приобретения доли

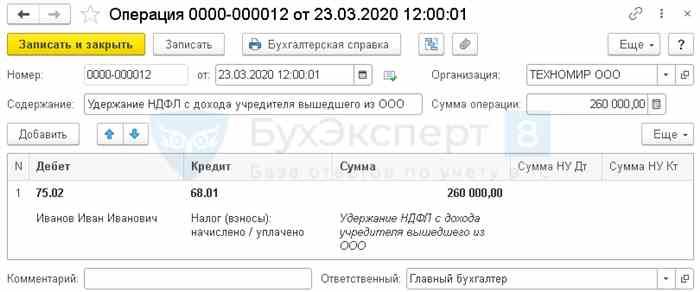

По данной операции в 1С отсутствует штатный документ, поэтому отразите удержание НДФЛ через документ Операция, введенная вручную в разделе Операции – Операции.

Отражение удержания НДФЛ в регистрах

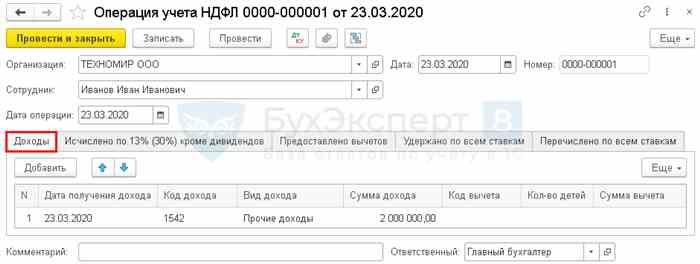

Т.к. НДФЛ удерживается ручной операцией, то для отражения его в регистрах НДФЛ и дальнейшего формирования отчетности по нему дополнительно введите документ Операция учета НДФЛ в разделе Зарплата и кадры – Все документы по НДФЛ – кнопка Создать.

- Дата операции – дата отражения данных в регистрах НДФЛ.

- вкладка Доходы: Дата получения доходов – дата выплаты действительной стоимости доли;

- Код дохода – 1542;

- Вид дохода – Прочие доходы;

- Сумма дохода – выплаченная действительная стоимость доли с учетом НДФЛ;

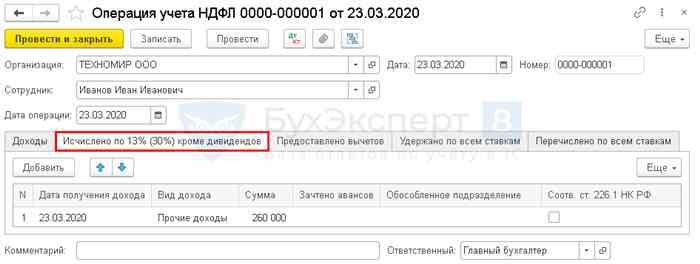

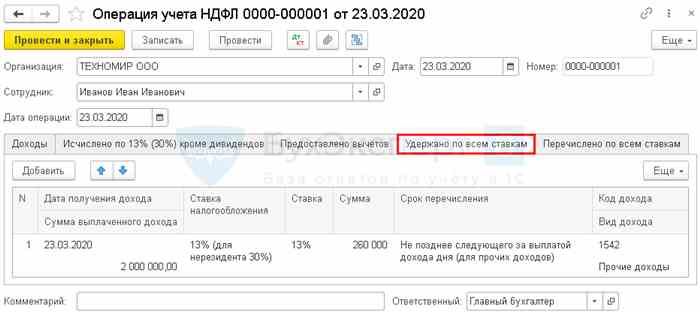

Вкладку Перечислено по всем ставкам не заполняйте, движения в регистры НДФЛ по его выплате зарегистрируются при уплате НДФЛ в бюджет.

Списание Разницы Между Номинальной и Действительной Стоимостью Доли

В составе добавочного капитала отражается разница между продажной и номинальной стоимостью акций, полученная в процессе формирования уставного капитала акционерного общества (при учреждении общества или при последующем увеличении уставного капитала). Указанная разница образуется за счет продажи обществом акций по цене, превышающей их номинальную стоимость.

Уставный капитал вновь учрежденного ОАО «Рассвет» равен 3 000 000 руб. и разделен на 500 обыкновенных акций. Номинальная стоимость каждой акции составляет 6000 руб., а продажная цена — 6600 руб. ОАО «Рассвет» зарегистрировано в августе 2010 года. Стоимость акций акционеры оплатили через кассу общества в сентябре 2010 года.

Сумма превышения стоимости вклада участника в уставный капитал общества с ограниченной ответственностью над номинальной стоимостью его доли также может быть включена в состав добавочного капитала. Так, в письме Минфина России от 09.08.2004 № 07-05-12/18 указано, что эта сумма отражается по дебету счета 75 и кредиту счета 83.

В июле 2010 года на общем собрании участников ООО «Круг» решено увеличить уставный капитал за счет вклада третьего лица ООО «Маркона», принимаемого в общество.

В следующем месяце в качестве вклада в уставный капитал ООО «Маркона» передало автомобиль. По данным отчета независимого оценщика стоимость переданного транспортного средства — 1 530 000 руб. Номинальная стоимость доли ООО «Маркона» в ООО «Круг» — 1 500 000 руб.

Госрегистрация новой редакции учредительных документов произведена в сентябре 2010 года.

— 1 530 000 руб. — получен автомобиль в качестве вклада в уставный капитал ооо «круг»;

— 30 000 руб. — разница между номинальной стоимостью доли и оценкой вклада отражена в составе добавочного капитала.

Минфин России рекомендует учитывать в качестве добавочного капитала и вклады в имущество общества с ограниченной ответственностью (см. письмо от 13.04.2005 № 07-05-06/107). Порядок внесения вкладов в имущество общества прописан в статье 27 Закона № 14-ФЗ. Эта обязанность учредителей должна быть зафиксирована в уставе. Вклады вносятся на основании решения общего собрания участников общества. В результате размеры и номинальная стоимость долей участников в уставном капитале общества с ограниченной ответственностью не изменяются.

Следует отличать вклады в имущество от имущества, полученного от учредителя по договору дарения. Имущество, поступившее от выступающего в качестве дарителя участника, в бухгалтерском учете включается в состав прочих доходов либо доходов будущих периодов.

Нередко в учредительных документах организации с иностранными инвестициями номинальная стоимость долей в уставном капитале (акций) указывается в рублях, но внесение вклада предусмотрено в иностранной валюте. Из-за колебания курсов валют на дату отражения задолженности учредителя в бухгалтерском учете и на дату внесения вклада в иностранной валюте возникает курсовая разница. Она появляется и при переоценке задолженности по вкладу в уставный капитал на последнее число отчетного периода. В соответствии с пунктом 14 ПБУ 3/2006 курсовая разница по расчетам с учредителями зачисляется в добавочный капитал организации. Речь идет о расчетах по вкладам в том числе в уставный капитал.

Таким образом, положительная курсовая разница увеличивает добавочный капитал общества, а отрицательная уменьшает.

С 1 января 2006 года при передаче основного средства в качестве вклада в уставный капитал учредитель восстанавливает сумму НДС по нему, ранее принятую к вычету. Об этом говорится в подпункте 1 пункта 3 статьи 170 Налогового кодекса. У принимающей стороны сумма восстановленного налога на добавленную стоимость отражается по дебету счета 19 в корреспонденции со счетом 83. Такие разъяснения приведены в письме Минфина России от 30.10.2006 № 07-05-06/262.

Подать жалобу Ваши права и обязанности Владельцам доли Обращение в суд Подача заявления Судебное решение Аргументы для суда Распорядиться квартирой